Sewa atau Beli Rumah? Dilema Gen Z Indonesia di 2026 yang Perlu Kamu Baca

Edy Santoso

Bayangkan kamu baru saja merayakan ulang tahun ke-27. Pekerjaan sudah stabil, penghasilan cukup untuk hidup layak di kota, bahkan bisa sesekali jalan-jalan. Tapi setiap kali buka aplikasi properti, kamu menutupnya lagi dengan perasaan yang sama: rasanya jauh sekali.

Kamu tidak sendirian. Ini bukan cerita satu orang — ini adalah realita yang dihadapi jutaan Gen Z Indonesia hari ini.

Ketika Rumah Terasa Seperti Mimpi yang Digeser Terus

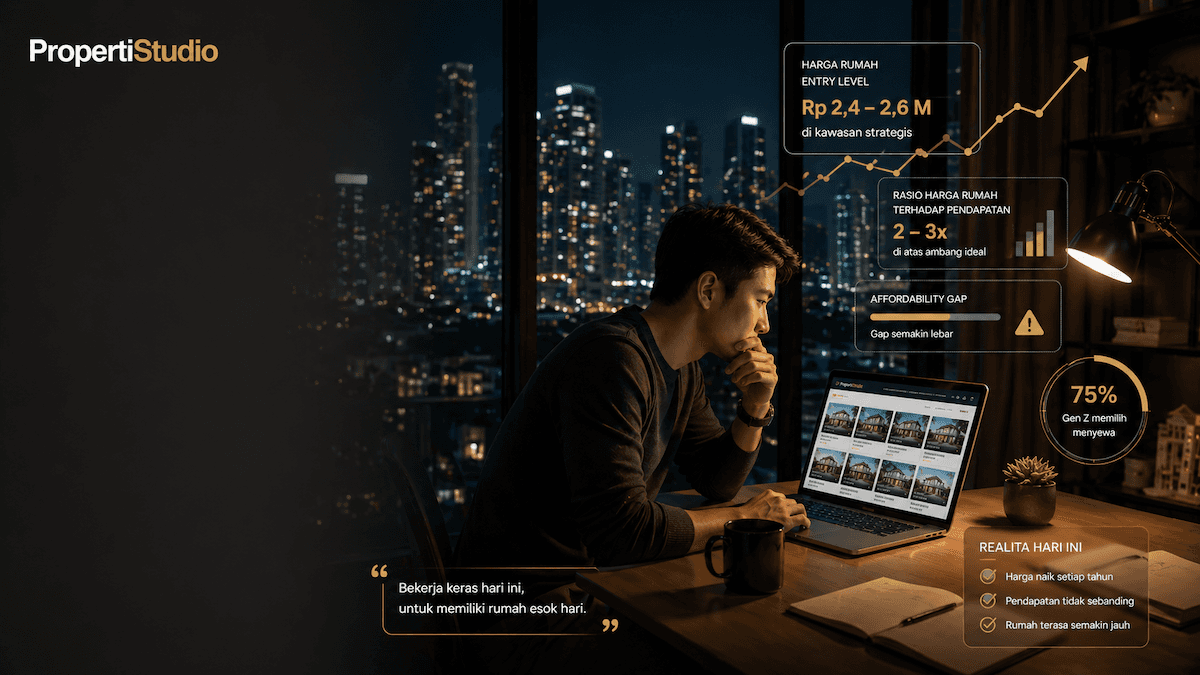

Data berbicara dengan cukup keras: rasio harga rumah terhadap pendapatan di kota-kota besar seperti Surabaya, Jakarta, dan Bandung sudah melampaui ambang keterjangkauan ideal dua hingga tiga kali lipat menurut laporan World Bank. Harga rumah tapak entry level di kawasan strategis sudah bergerak di kisaran Rp 2,4–2,6 miliar.

Tidak heran jika 75% Gen Z kini lebih memilih menyewa. Bagi sebagian besar dari mereka, ini bukan pilihan ideologis — ini adalah keputusan matematis yang paling masuk akal untuk kondisi saat ini.

Dan sesungguhnya, tidak ada yang salah dengan itu.

Menyewa Itu Sah — Asalkan Punya Rencana

Ada stigma yang perlu kita urai: menyewa bukan berarti gagal. Dalam ekosistem hunian perkotaan modern, sewa adalah pilihan yang relevan dan seringkali lebih cerdas secara finansial — untuk sementara waktu.

Wamen PKP Fahri Hamzah pun mengakui bahwa fenomena Gen Z yang memilih sewa bukanlah masalah, melainkan cerminan mobilitas kerja yang tinggi dan kebutuhan akan fleksibilitas yang memang berbeda dari generasi sebelumnya.

Yang menjadi masalah adalah ketika sewa berjalan tanpa arah. Uang sewa adalah pengeluaran yang tidak membangun aset. Lima tahun menyewa berarti lima tahun tanpa akumulasi kepemilikan dari uang yang telah kamu bayarkan. Itulah mengapa sewa paling efektif ketika dijalankan dengan strategi yang jelas di baliknya — entah itu menabung DP, membangun portofolio investasi, atau memperbaiki rekam jejak kredit.

Menyewa sambil memiliki rencana adalah smart move. Menyewa tanpa rencana adalah jalan yang nyaman tapi diam-diam merugikan.

Tapi 2026 Bukan Tahun yang Biasa

Di sinilah ceritanya mulai berbelok. Karena 2026 menawarkan sesuatu yang belum pernah hadir sebelumnya dalam kombinasinya.

Insentif PPN DTP 100% — pemerintah menanggung pajak pertambahan nilai atas pembelian rumah tapak dan apartemen. Untuk hunian seharga Rp 600 juta, ini setara dengan penghematan nyata puluhan juta rupiah yang langsung masuk ke kantongmu, bukan ke kas negara.

Bunga KPR yang lebih kompetitif — dengan BI Rate di level terendah dalam beberapa tahun terakhir, perbankan berlomba menawarkan paket KPR yang lebih terjangkau. Beberapa bank sudah turun ke bunga fixed awal di bawah 5%.

Program FLPP dengan kuota yang diperluas — bagi yang memenuhi syarat, skema KPR subsidi kini hadir dengan DP 1% dan bunga flat 5%, dengan kuota 350.000 unit di 2026 — rekor tertinggi.

Insentif ini punya batas waktu. Dan ketika habis, tidak ada jaminan akan diperpanjang dengan besaran yang sama.

Yang Perlu Kamu Waspadai Sebelum Tanda Tangan

Sebelum terlena dengan bunga promo yang terlihat indah di brosur, ada satu hal yang wajib dipahami: perbedaan antara bunga fixed dan bunga floating.

Bunga fixed promo awal KPR memang bisa sangat menarik — mulai dari 2,6% hingga 5% selama 1 hingga 3 tahun pertama. Tapi setelah masa itu berakhir, bunga akan menyesuaikan dengan suku bunga pasar (floating), yang saat ini masih bisa berada di kisaran 11–14% per tahun di bank-bank besar.

Selisih ini bisa mengubah cicilan bulananmu secara signifikan. Hitung total cicilan jangka panjangmu — bukan hanya angsuran bulan pertama.

Jalan Ketiga: Ketika Rent-to-Own Menjadi Pilihan Tengah

Bagi kamu yang sudah lelah menyewa tapi belum siap untuk KPR penuh, ada opsi yang semakin banyak diminati: rent-to-own, atau skema sewa dengan opsi kepemilikan.

Dalam skema ini, sebagian dari pembayaran sewamu dihitung sebagai kontribusi awal kepemilikan properti. Kamu mendapatkan fleksibilitas sewa sekaligus membangun jalan menuju kepemilikan — tanpa harus memiliki DP besar di awal.

Selain itu, skema KPR indent — membeli unit yang masih dalam tahap pembangunan — juga bisa menjadi strategi untuk mengunci harga lebih awal dengan cicilan yang dimulai secara bertahap.

Akhirnya: Ini Bukan Soal Siapa yang Lebih Dewasa

Perdebatan sewa vs beli sering dibingkai secara salah — seolah membeli adalah tanda kedewasaan dan menyewa adalah tanda kegagalan. Itu narasi yang perlu dibuang jauh-jauh.

Yang sesungguhnya penting adalah: apakah keputusanmu didasari oleh pemahaman yang cukup, bukan oleh tekanan sosial atau FOMO semata?

Karena rumah pertama — kapan pun kamu membelinya — seharusnya membawa ketenangan, bukan kecemasan baru.

Tim Properti Studio siap menemani perjalananmu, dari yang baru mulai survei hingga yang sudah siap akad. Konsultasikan kondisi finansialmu, insentif PPN DTP, atau pilihan properti khususnya di area surabaya dan sekitarnya yang sesuai dengan kebutuhan nyata — bukan sekadar yang paling populer di media sosial.